La taxe foncière représente un des impôts locaux incontournables pour tout propriétaire immobilier en France. Son mode de calcul repose avant tout sur une donnée essentielle : la surface prise en compte pour déterminer la base d’imposition. Comprendre comment cette surface est évaluée vous permet non seulement d’anticiper votre charge fiscale, mais aussi de vérifier la justesse de votre imposition foncière. Plusieurs critères complexes entrent en jeu pour le calcul de la valeur locative cadastrale, qui sert ensuite de base à l’imposition.

Il est important de noter que toutes les surfaces de votre bien ne sont pas traitées de la même manière. Certains espaces sont intégralement comptabilisés, alors que d’autres ne sont pris en compte qu’en partie ou parfois pas du tout. La surface taxable du bien immobilier se compose ainsi d’une combinaison spécifique des surfaces au sol, des aménagements annexes, ainsi que de coefficients correctifs liés à l’état, au confort et à l’emplacement du logement.

Ce guide se propose d’éclairer ces différents aspects souvent mal compris, à travers un exposé détaillé, riche d’exemples concrets, pour vous aider à maîtriser le calcul de votre taxe foncière en 2026. Nous évoquerons également les exonérations possibles, les démarches en cas de contestation et les subtilités qui distinguent la surface taxe foncière de la surface dite Loi Carrez ou surface cadastrale classique.

Le rôle central de la surface taxable dans le calcul de la taxe foncière

La taxe foncière repose principalement sur la valeur locative cadastrale du bien immobilier. Cette valeur, en quelque sorte une estimation du loyer annuel potentiel du logement, est déterminée notamment par la surface taxable du bien. Il s’agit d’une surface pondérée, prenant en compte divers éléments au-delà du simple décompte des mètres carrés.

Pour illustrer, prenons l’exemple d’un propriétaire d’un appartement en centre-ville avec 70 m² habitables et un garage de 15 m². La surface taxable ne correspondra pas à la somme brute de 85 m² mais sera ajustée selon l’état des lieux, la qualité des équipements et la situation géographique. Si l’appartement bénéficie d’équipements modernes tels que chauffage central, eau courante et sanitaires complets, des métres carrés fictifs seront ajoutés pour tenir compte de ce confort dans la base d’imposition.

À l’inverse, si le logement se situe dans un quartier peu attractif ou présente des signes évidents d’usure, la surface taxable pourra être minorée par un coefficient correctif. Ces ajustements sont indispensables car ils permettent de traduire la réalité économique et qualitative du bien au-delà de la seule surface physique.

La surface taxable, ainsi calculée, est ensuite multipliée par le taux fixé annuellement par les collectivités territoriales pour obtenir la taxe foncière réellement due. Ce mécanisme souligne l’importance de bien comprendre quelle surface entre en compte. Comprendre les spécificités de cette surface taxable vous évitera ainsi d’être surpris lors de la réception de votre avis d’imposition.

Distinguer la surface taxable de la surface cadastrale et de la surface Loi Carrez

La confusion entre surface taxable, surface cadastrale et surface Loi Carrez est souvent source d’erreurs pour les propriétaires. Pourtant, ces notions ont des définitions bien distinctes dans le cadre de la fiscalité immobilière et des ventes immobilières.

La surface cadastrale correspond aux mesures inscrites sur le plan cadastral, souvent utilisées par l’administration pour localiser les biens. Elle comptabilise la surface totale du terrain et des constructions. Elle ne reflète pas nécessairement l’espace effectivement utilisable dans l’habitat.

La surface Loi Carrez, quant à elle, s’applique principalement lors de la vente de lots en copropriété. Elle mesure la surface privative du logement en excluant notamment les parties inférieures à 1,80 mètre de hauteur – comme les combles non aménagés – ainsi que certains espaces comme les balcons ou les caves. Ce calcul est avant tout à but commercial et contractuel, c’est un standard pour l’estimation de la valeur réelle d’un appartement ou d’une maison en lotissement.

Enfin, la surface taxable que retient l’administration fiscale pour le calcul de la taxe foncière est une surface pondérée, intégrant des éléments qui ne figurent ni dans la surface cadastrale ni dans la surface Loi Carrez. Alors que cette dernière exclut souvent les caves et garages, ces derniers peuvent être comptabilisés partiellement pour le calcul de l’imposition foncière.

Par exemple, si vous possédez un garage de 20 m² non chauffé, il sera pris en compte pour la moitié de sa superficie, soit 10 m², dans la base d’imposition. Cet ajout garantit que toutes les parties du bien susceptibles de générer un revenu locatif théorique sont bien prises en compte dans le calcul de votre taxe.

Pour approfondir cette distinction essentielle et éviter les erreurs au moment de déclarer votre bien, vous pouvez consulter ce guide complet sur la différence entre surface au sol et loi Carrez. Ce travail de compréhension est crucial pour maîtriser votre imposition foncière.

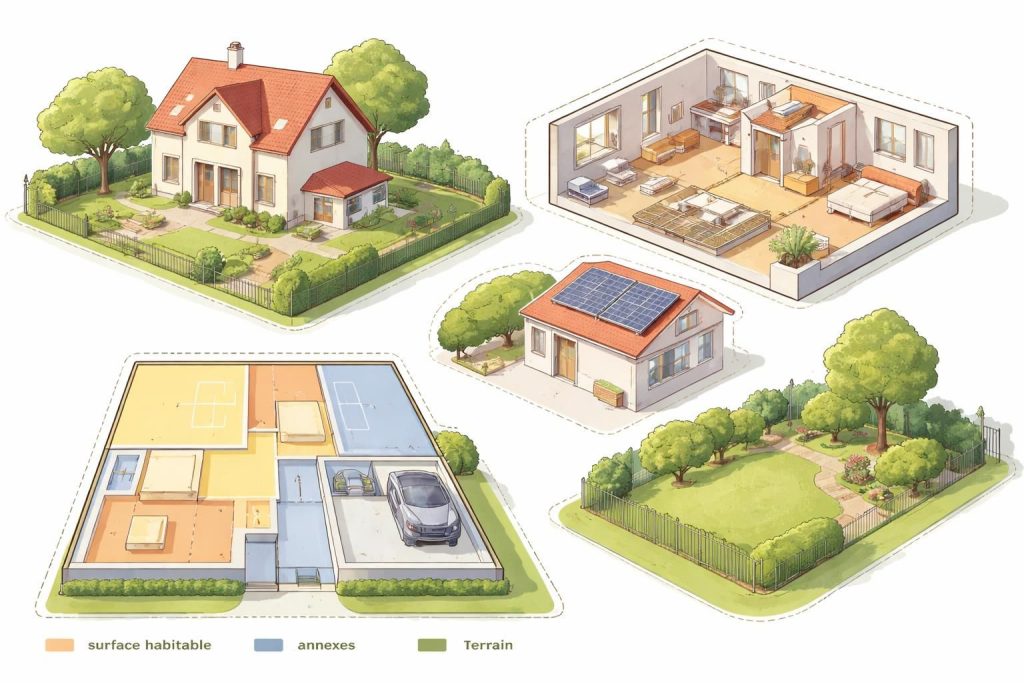

Les espaces comptabilisés dans la surface taxable : pièces habitables, annexes et aménagements

Quand il s’agit de déterminer la surface à déclarer pour le calcul de la taxe foncière, toutes les pièces habitables sont incluses, mais aussi plusieurs annexes majeures, selon des règles spécifiques.

Les pièces principales de votre logement comme le salon, les chambres, la cuisine et la salle de bain sont intégralement prises en compte. Leur surface est calculée au sol, sans exclusion particulière, à condition qu’elles soient effectivement aménagées et utilisables.

Les combles et greniers ne sont pas systématiquement considérés. Ils doivent présenter une hauteur sous plafond d’au moins 1,80 mètre pour être intégrés dans la surface taxable à part entière. Si ces espaces ne sont pas aménagés ou présentent une hauteur plus basse, ils seront partiellement comptabilisés ou exclus. Cela permet d’éviter de gonfler artificiellement la valeur locative en tenant compte d’espaces non exploitables.

Les annexes jouent également un rôle important dans le calcul. Garages, caves, débarras ou dépendances sont comptabilisés, mais à hauteur partielle, généralement 50 % de leur surface réelle. Par exemple, un garage de 30 m² comptera donc pour 15 m² dans le calcul. Cette règle vise à inclure les biens qui apportent une plus-value au logement mais qui ne sont pas strictement des pièces habitable.

Les espaces extérieurs tels que balcons, terrasses, jardins ou cours ne sont, en principe, pas pris en compte dans la valeur locative cadastrale. Toutefois, il existe des exceptions selon les règles locales d’imposition : certaines collectivités territoriales intègrent tout ou partie de ces surfaces dans le calcul de la taxe foncière.

Cette diversité fait que la surface taxable n’est jamais une simple addition de mètres carrés mais une surface soigneusement pondérée suivant des critères précis.

Les coefficients correctifs et les équipements de confort : un impact direct sur la base d’imposition

La valeur locative cadastrale, qui sert de base d’imposition pour la taxe foncière, ne se limite pas à la seule surface au sol. L’administration fiscale applique plusieurs coefficients et correctifs sur cette surface pour refléter la qualité réelle du logement.

Les coefficients liés à l’état du logement sont appliqués dans une fourchette généralement comprise entre 0,8 et 1,2. Un habitat mal entretenu ou présentant des signes de vétusté se verra appliquer un coefficient inférieur à 1, ce qui diminue la surface taxable. À l’inverse, un logement en excellent état pourra bénéficier d’un coefficient majorant la surface pour la valoriser fiscalement.

La localisation géographique joue aussi un rôle. Un logement situé dans un quartier très recherché, au cœur d’une métropole attractive, verra sa surface pondérée augmentée par un coefficient pouvant aller jusqu’à +10 %. Cette prise en compte traduit la valeur économique plus élevée des biens en zone urbaine dynamique.

Les caractéristiques spécifiques du logement, comme l’étage d’un appartement ou la présence d’ascenseur, impactent également le calcul. Par exemple, un appartement situé à un étage élevé mais sans ascenseur peut subir une légère minoration de la surface taxable.

Enfin, des mètres carrés fictifs sont ajoutés pour reconnaître l’existence d’équipements de confort. Voici quelques exemples significatifs qui impactent directement la surface prise en compte :

- Eau courante : ajout de 4 m²

- Gaz, électricité, chauffage : +2 m² pour chaque équipement

- Sanitaires : lavabo (+3 m²), baignoire (+5 m²), douche (+4 m²), WC (+3 m²)

Ces ajustements permettent d’évaluer la surface taxable plus précisément en tenant compte des prestations réelles du bien.

Pour approfondir cette thématique et comprendre toutes les implications des coefficients et équipements de confort, vous pouvez consulter ce guide spécialisé sur le calcul complet de la taxe foncière.

Les exonérations possibles et cas particuliers concernant la taxe foncière

La taxe foncière peut sembler lourde, mais plusieurs dispositifs d’exonération permettent d’alléger cette charge pour certains propriétaires, sous conditions précises.

Les exonérations concernent notamment :

- Les personnes âgées de plus de 75 ans au 1er janvier de l’année d’imposition, sous réserve de limites de ressources

- Les bénéficiaires de l’allocation de solidarité aux personnes âgées (ASPA), sans conditions de ressources

- Les bénéficiaires du Prêt Social Location-Accession (PSLA) pendant une période de 15 ans

- Les titulaires de l’allocation supplémentaire d’invalidité (ASI) et de l’allocation aux adultes handicapés (AAH), sous conditions de ressources

Ces exonérations concernent surtout la résidence principale, mais peuvent varier selon les départements et communes. Il est important de vérifier votre situation spécifique pour savoir si vous pouvez en bénéficier.

Si vous estimez que la surface prise en compte dans le calcul de votre taxe foncière comporte une erreur, vous avez la possibilité de déposer une réclamation. Cette démarche se fait généralement en ligne via votre espace personnel sur le site officiel des impôts ou par courrier adressé au centre des impôts fonciers indiqué sur votre avis d’imposition.

Ce processus est essentiel pour éviter de payer une taxe foncière surévaluée par une mauvaise évaluation de votre surface taxable. Accédez à ce guide pratique pour comprendre les exonérations et recours possibles en cas de contestation.

Comment optimiser le calcul de la taxe foncière pour réduire votre imposition

Au-delà de la connaissance des règles classiques, il est possible d’adopter certaines stratégies pour optimiser votre base d’imposition et maîtriser le montant de la taxe foncière.

Premièrement, veillez à entretenir régulièrement votre bien immobilier. Un logement en bon état aura un coefficient correctif plus favorable et peut justifier une revalorisation de son état qui, cependant, ne conduit pas forcément à une augmentation proportionnelle de la taxe. Par exemple, une maison bien isolée et équipée de systèmes modernes pour le chauffage ou l’eau courante peut bénéficier d’une juste évaluation qui correspond à sa qualité réelle.

Ensuite, faites attention à la déclaration initiale des surfaces lors de l’acquisition ou de la construction. Ne négligez pas les annexes et les détails de surfaces annexes, notamment si elles sont partiellement prises en compte. Certaines erreurs ou oublis peuvent entraîner une surfacturation.

Enfin, informer le centre des impôts en cas d’aménagements ou de modifications des espaces du logement est crucial. Par exemple, la transformation d’un grenier non aménagé en espace habitable devra être déclarée car elle augmente la surface taxable et déclenche une révision de la valeur locative cadastrale.

De plus, explorer les exonérations locales spécifiques à votre commune peut parfois permettre d’alléger la facture. Gardez un œil sur les dispositifs municipaux en place en 2026.

Les erreurs fréquentes à éviter dans la déclaration de la surface pour la taxe foncière

L’une des causes majeures de contestation de la taxe foncière provient des erreurs dans la déclaration de surface. Comprendre ces pièges facilite la correction et vous évite un contentieux fiscal coûteux et long.

Il est courant que les propriétaires confondent la surface habitable strictement calculée selon la loi Carrez et la surface taxable qui inclut en partie les annexes. Déclarer uniquement la surface Loi Carrez peut ainsi tronquer la base réelle imposable.

Inversement, certaines personnes reportent à tort des surfaces de combles non aménagés ou des greniers qui ne respectent pas la hauteur minimale, ce qui peut entraîner une pénalité ou un ajustement rétroactif.

De plus, l’absence de prise en compte des annexes comme les garages ou caves est une erreur fréquente. Ces espaces comptent pour moitié dans la base d’imposition et doivent être déclarés précisément.

Autre erreur classique : ne pas notifier l’administration lors de travaux ou transformations modifiant la surface taxable. Une rénovation qui inclut l’ajout d’un espace habitable non déclarée peut faire l’objet d’un redressement fiscal. Plus de détails sur le calcul précis de la surface taxable.

Pour ces raisons, il est recommandé de réaliser une expertise rigoureuse, voire un métrage professionnel, en particulier lors de la première déclaration ou en cas de doute sur les surfaces prises en compte.